Ao pesquisar sobre seguro de vida, é comum encontrar termos que, à primeira vista, parecem distantes da rotina. O capital segurado é um deles.

Apesar de ser um dos elementos centrais do seguro, esse conceito nem sempre é apresentado de forma clara. Muitas vezes, surge acompanhado de outros termos técnicos, o que pode dificultar a compreensão.

Entender o que é capital segurado é fundamental, pois ele está diretamente ligado ao nível de proteção contratado. É esse valor que sustenta a proposta do seguro de vida e que pode contribuir para a organização financeira em diferentes momentos da vida.

Neste conteúdo, você vai entender o que é capital segurado, como ele funciona dentro do seguro de vida, como definir um valor adequado à sua realidade e o que considerar ao analisar uma apólice.

1. O que é capital segurado?

Quando falamos em seguro de vida, o capital segurado representa o valor definido no momento da contratação que será pago caso aconteça uma das situações previstas em apólice.

Esse valor funciona como uma referência de proteção. Ele é estabelecido com base nas necessidades de quem contrata o seguro e pode ser direcionado tanto aos beneficiários quanto ao próprio segurado, dependendo da cobertura acionada.

Situações como falecimento, invalidez temporária ou permanente, ou diagnóstico de doenças graves estão entre os cenários mais comuns em que o capital segurado pode ser utilizado. Em cada um deles, o objetivo é oferecer um suporte financeiro que ajude a reorganizar a rotina diante de um imprevisto.

Esse valor permite dar continuidade a projetos, ajuda na manutenção de compromissos assumidos ao longo do tempo e na segurança de quem depende dessa estrutura.

A partir dessa base, fica mais fácil entender como esse valor funciona dentro do seguro de vida.

2. Como funciona o capital segurado no seguro de vida

Depois de entender o conceito, o próximo passo é visualizar como o capital segurado se conecta com o funcionamento do seguro de vida.

Ao contratar um seguro de vida, são definidos dois pontos principais: quais situações estarão cobertas e qual será o valor do capital segurado. A partir desse momento, o seguro passa a ter validade e fica disponível para ser acionado caso algum desses eventos aconteça.

Quando uma dessas situações ocorre, o seguro é acionado. Esse evento recebe o nome de sinistro e representa o momento em que o contrato entra em execução.

Entre os cenários mais comuns, estão:

- falecimento do segurado

- invalidez temporária ou permanente, decorrente de acidente ou doença

- diagnóstico de doenças graves

O destino do capital segurado varia conforme a situação. Em casos de falecimento, o valor é direcionado aos beneficiários indicados. Já em situações que ocorrem em vida, como invalidez ou doença, o próprio segurado é quem acessa esse recurso.

Esse funcionamento está ligado às coberturas contratadas. Por isso, compreender quais eventos estão previstos no seguro é essencial para saber quando e como o capital segurado pode ser utilizado.

A partir dessa dinâmica, surge uma dúvida frequente: como esse valor se diferencia do que é pago ao longo do tempo para manter o seguro ativo.

3. Qual é a diferença entre capital segurado e prêmio?

Ao entender o funcionamento do seguro de vida, é comum surgir uma confusão entre capital segurado e prêmio. Apesar de estarem relacionados e serem complementares, eles desempenham papéis diferentes dentro do contrato.

O prêmio do seguro é o valor pago para manter a cobertura ativa. Ele pode ser mensal, anual ou ajustado conforme as condições do plano.

Já o capital segurado é o valor que será disponibilizado quando uma das situações previstas acontecer. Essa diferença pode ser observada de forma mais clara:

- Prêmio do seguro: valor pago mensalmente ou anualmente para manter o contrato ativo

- Capital segurado: valor definido para proteção em caso de evento coberto

Existe também uma relação entre os dois. Em geral, um capital segurado mais elevado tende a influenciar o valor do prêmio, já que o nível de proteção contratado aumenta.

Ainda assim, essa relação não segue um padrão fixo. Cada contratação leva em consideração fatores como idade, saúde, profissão e coberturas escolhidas, o que torna o seguro um produto personalizado.

Com essa distinção mais clara, é possível avançar para um dos pontos mais importantes: como definir o valor do capital segurado.

>> Leia também: vale a pena contratar um seguro de vida em 2026?

4. Como calcular o capital segurado ideal

Definir o capital segurado envolve olhar para a própria realidade financeira e entender quais responsabilidades precisam ser consideradas.

Esse processo começa com a análise de alguns fatores importantes:

- renda mensal

- valor patrimonial

- número de dependentes

- despesas fixas

- dívidas ou financiamentos

- objetivos de longo prazo

Esses elementos ajudam a construir uma referência do nível de proteção necessário. A partir disso, muitas pessoas utilizam como base múltiplos da renda ou o tempo necessário para manter a organização financeira da família.

Para ilustrar, imagine uma pessoa com renda mensal de R$ 7.000, filhos dependentes e compromissos financeiros contínuos. Ao considerar a necessidade de manter essa estrutura por um período determinado, o capital segurado pode ser pensado como um valor que sustente essa continuidade.

Essa análise envolve compreender o impacto financeiro que um imprevisto pode gerar e qual valor ajudaria a atravessar esse cenário com mais estabilidade.

Por isso, o capital segurado ideal está ligado ao momento de vida, às responsabilidades assumidas e aos planos futuros.

5. Como saber o valor do capital segurado na apólice

Após a contratação, a apólice reúne todas as informações relacionadas ao seguro, incluindo o capital segurado.

Esse valor costuma aparecer associado a cada cobertura contratada. Em alguns casos, pode ser apresentado com outros termos, como importância segurada ou limite máximo de indenização.

Embora a nomenclatura possa variar, o significado permanece o mesmo: trata-se do valor máximo previsto para pagamento em cada situação coberta.

Ao analisar a apólice, é importante observar como esse valor está distribuído. Um mesmo seguro pode ter capitais diferentes para coberturas distintas, como morte, invalidez ou doenças graves.

Em uma mesma apólice, é comum que o capital segurado esteja distribuído entre diferentes coberturas. Por exemplo:

- Morte: capital segurado de R$ 500.000

- Invalidez permanente: capital segurado de R$ 300.000

- Doenças graves: capital segurado de R$ 200.000

Isso significa que cada cobertura possui um valor próprio, que será considerado de acordo com o tipo de evento acionado.

Essa leitura permite entender com mais clareza como o seguro foi estruturado e quais valores estão previstos em cada cenário.

6. O que acontece no pagamento do capital segurado

Quando ocorre uma situação prevista no seguro, o capital segurado segue um processo até ser liberado.

O primeiro passo é comunicar a seguradora sobre o ocorrido. Em seguida, é necessário apresentar a documentação exigida, que varia conforme o tipo de cobertura.

Entre os documentos mais comuns, estão:

- documentos pessoais

- laudos médicos, quando aplicável

- certidão de óbito, em casos de falecimento

Após o envio, a seguradora realiza a análise das informações para verificar se o evento está dentro das condições previstas no contrato.

De acordo com orientações da SUSEP, o prazo para pagamento costuma ser de até 30 dias após a entrega completa da documentação e, de forma geral, esse pagamento é feito em parcela única, respeitando o limite do capital segurado definido para aquela cobertura.

Nos casos de afastamento temporário ou perda de renda, quando essa cobertura está prevista, o funcionamento pode ser diferente. O pagamento pode acontecer de forma mensal e por um período determinado, conforme as condições estabelecidas no contrato.

Por isso, ao avaliar um seguro de vida, é importante observar não apenas o valor do capital segurado, mas também como ele será disponibilizado em cada tipo de situação.

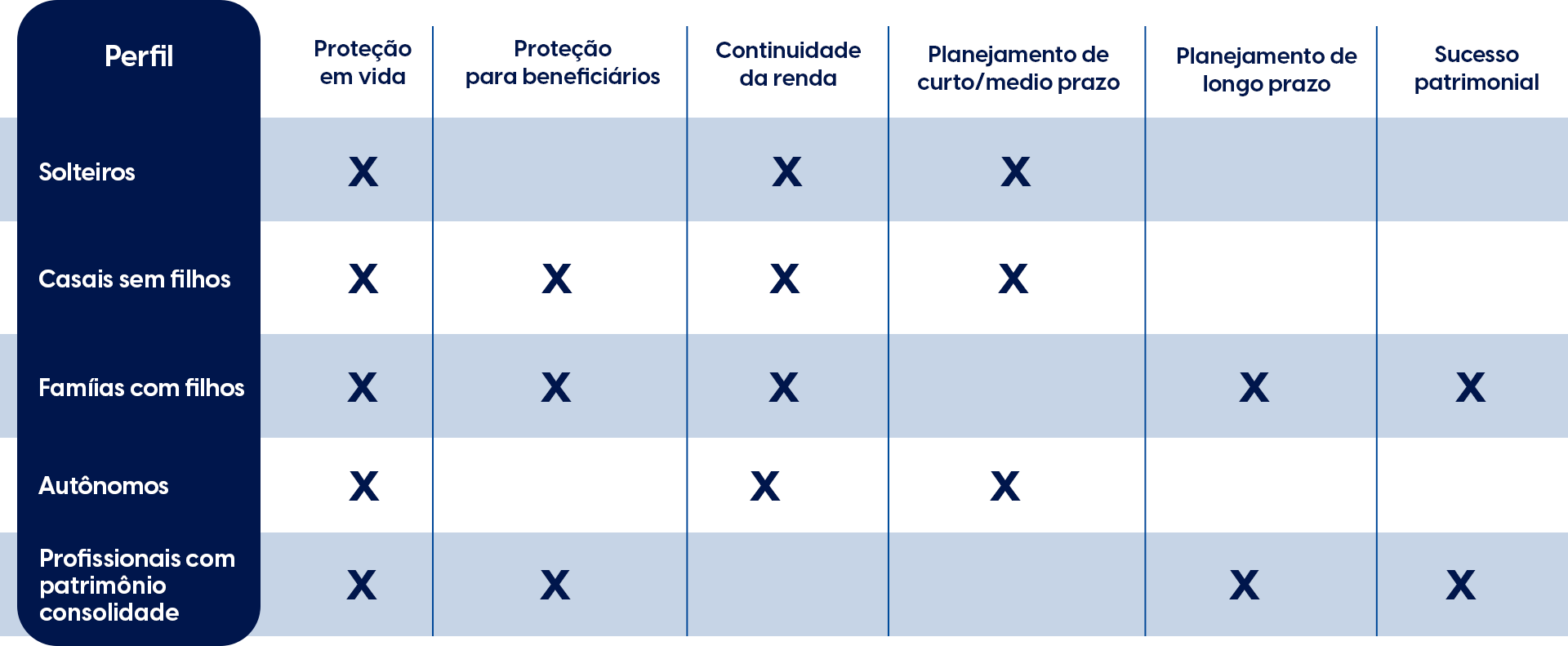

7. Qual o valor ideal de capital segurado?

O valor de capital segurado ideal é definido de acordo com o contexto de vida de cada pessoa.

Para ilustrar como essa escolha pode variar, alguns perfis ajudam a orientar a análise:

Cada cenário apresenta necessidades diferentes, o que torna a definição do capital segurado uma decisão personalizada.

Alguns pontos merecem atenção nesse processo:

- evitar valores abaixo das necessidades financeiras

- revisar o seguro ao longo do tempo junto ao seu consultor

- considerar mudanças de vida, como aumento de renda ou novos dependentes

Essa análise contribui para que o seguro acompanhe a realidade de forma mais consistente.

8. Dúvidas frequentes sobre capital segurado (FAQ)

O que é capital segurado no seguro de vida?

É o valor definido no contrato que será pago quando ocorrer uma situação coberta.

Qual a diferença entre prêmio e capital segurado?

O prêmio é o valor pago para manter o seguro ativo, enquanto o capital segurado é o valor de proteção.

Como calcular o capital segurado?

Considerando renda, despesas, dependentes e objetivos financeiros.

Qual o valor ideal?

Depende da realidade e das responsabilidades de cada pessoa.

O que é limite de capital segurado?

É o valor máximo previsto para pagamento em cada cobertura.

Quanto custa um seguro de vida?

O valor varia conforme perfil, idade, saúde e coberturas contratadas.