Por isso, entender o que é sinistro permite compreender melhor o funcionamento do seguro de vida e, ao mesmo tempo, tomar decisões mais conscientes sobre proteção financeira, planejamento familiar e organização patrimonial. Além disso, em momentos delicados, conhecer o processo de acionamento da cobertura traz mais clareza, reduz incertezas e ajuda a lidar com situações inesperadas com mais segurança.

Ao longo deste conteúdo, você vai entender o que significa sinistro no seguro de vida, quais são os tipos mais comuns, como funciona o aviso de sinistro, saber quem recebe a indenização e quais etapas costumam fazer parte desse processo.

1 – O que é sinistro?

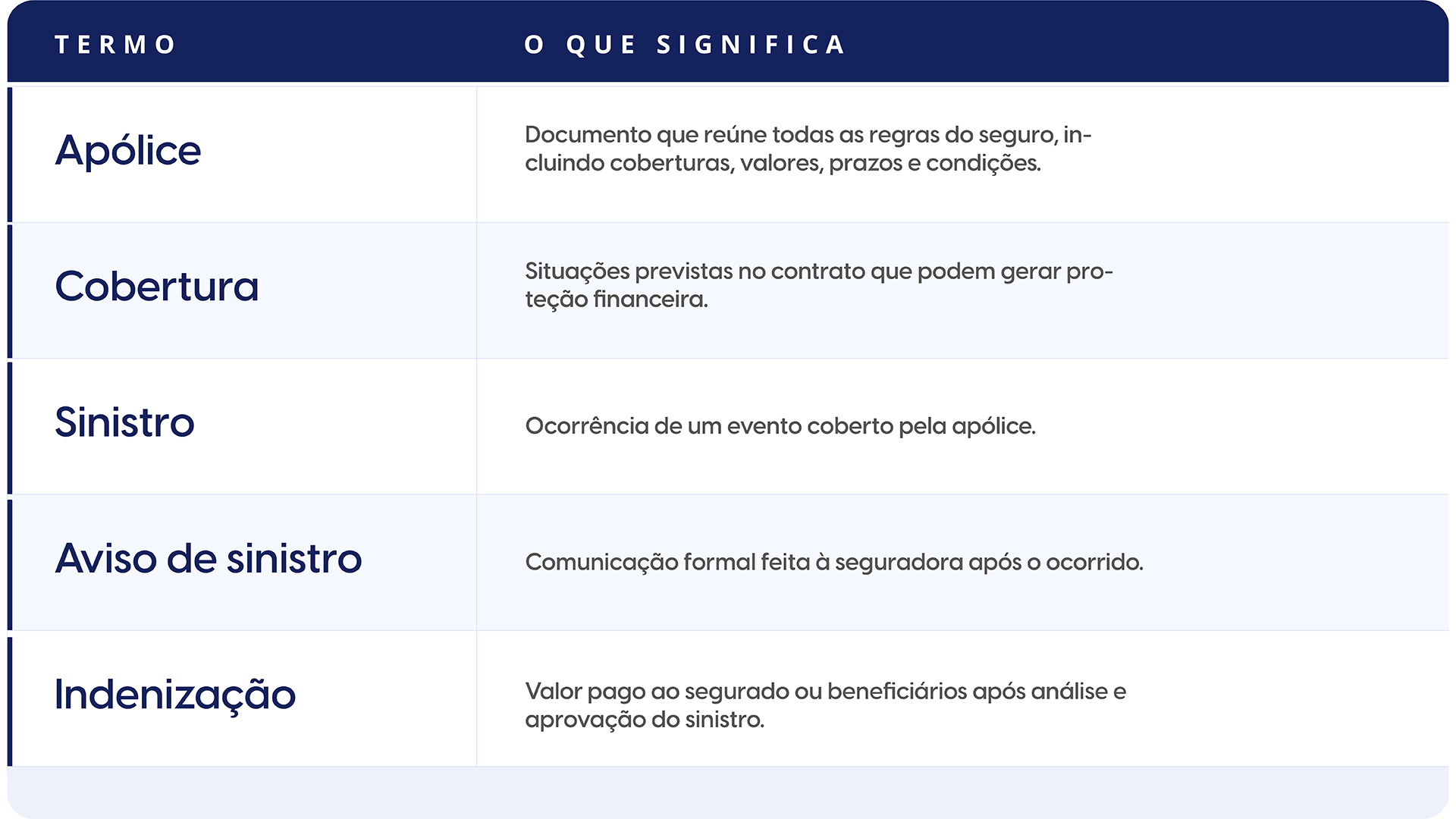

No universo dos seguros, sinistro é o nome dado à ocorrência de um evento previsto na apólice e coberto pelo contrato. Em outras palavras, representa o momento em que a proteção contratada pode ser acionada.

No seguro de vida, isso pode acontecer em diferentes situações, como:

- falecimento do segurado;

- invalidez permanente;

- diagnóstico de doenças graves;

- afastamento temporário do trabalho;

- internação hospitalar, dependendo das coberturas contratadas.

É importante entender que nem todo imprevisto será considerado um sinistro coberto. Para que exista possibilidade de indenização, o evento precisa estar previsto nas condições da apólice e ocorrer dentro da vigência do seguro.

Esse ponto costuma gerar dúvidas porque muitas pessoas associam o seguro de vida apenas ao falecimento. Hoje, porém, diversos produtos oferecem coberturas que podem ser utilizadas ainda em vida, funcionando como uma camada adicional de proteção financeira diante de situações que podem impactar a renda, o patrimônio e a estabilidade familiar.

>> Leia também: como funciona o Seguro de Vida Individual?

2 – O que significa sinistro no seguro?

Dentro do seguro de vida, o sinistro marca o momento em que ocorre uma situação coberta pelo contrato e a seguradora passa a analisar a possibilidade de pagamento da indenização prevista.

Embora o conceito pareça simples, alguns termos técnicos costumam ser confundidos ao longo do processo. Entender a diferença entre eles ajuda a acompanhar cada etapa com mais clareza.

2.1 — Sinistro, apólice, cobertura e indenização: entenda a diferença

Essa diferenciação é importante porque o processo de um seguro de vida não começa no pagamento. Antes disso, existe uma etapa de comunicação, envio de documentos e análise da ocorrência conforme as condições previstas em contrato.

3 — Quais são os tipos de sinistro?

Os tipos de sinistro variam conforme as coberturas contratadas na apólice. No seguro de vida, alguns dos eventos mais comuns envolvem situações relacionadas à saúde, capacidade de trabalho e proteção familiar.

3.1 — Parcial

Acontece quando a indenização corresponde apenas a uma parte do valor contratado, conforme a extensão do impacto causado.

Isso pode ocorrer, por exemplo, em alguns casos de invalidez parcial permanente, em que a cobertura prevê pagamento proporcional de acordo com o grau de comprometimento.

3.2 — Integral ou total

Já o sinistro integral envolve situações em que o valor total previsto para determinada cobertura pode ser pago, desde que as condições contratuais sejam atendidas.

Entre os exemplos mais comuns estão:

- falecimento do segurado;

- invalidez permanente total;

- diagnóstico de doenças graves previstas na apólice.

3.3 — Por morte

Está entre os mais conhecidos no seguro de vida. Nesse caso, os beneficiários indicados recebem a indenização prevista em contrato depois que a análise é realizada e aprovada pela seguradora.

Dependendo da apólice, a cobertura pode contemplar:

- morte natural;

- morte acidental;

- assistência funeral;

- serviços complementares.

3.4 — Por invalidez, doença grave ou acidente

Hoje, muitos seguros de vida também oferecem proteção financeira em situações que afetam diretamente a capacidade de trabalho e a estabilidade financeira do segurado.

Entre os casos mais comuns estão:

- invalidez permanente;

- diagnóstico de câncer;

- AVC;

- infarto;

- afastamento temporário;

- internação hospitalar.

Nessas situações, o seguro pode funcionar como um suporte financeiro importante para enfrentar custos médicos, reorganizar a rotina e preservar o patrimônio familiar.

4 — O que é sinistro no seguro de vida?

No seguro de vida, o sinistro representa a ocorrência de um evento coberto pela apólice que pode gerar direito à indenização.

Embora muitas pessoas associem esse processo apenas ao falecimento, o seguro de vida atual costuma abranger diferentes tipos de proteção, incluindo coberturas acionáveis ainda em vida.

Dependendo do contrato, o sinistro pode envolver:

- morte natural;

- morte acidental;

- invalidez permanente;

- doenças graves;

- diárias por internação hospitalar;

- assistência funeral.

Esse modelo permite que o seguro de vida funcione não apenas como proteção para beneficiários, mas também como suporte financeiro ao próprio segurado diante de situações inesperadas.

4.1 — Como ele funciona?

De forma geral, o processo costuma seguir algumas etapas:

- Ocorre o evento previsto na cobertura.

- É realizado o aviso de sinistro.

- A seguradora solicita documentação.

- O caso passa por análise.

- Havendo aprovação, a indenização é liberada.

Durante essa análise, a seguradora verifica:

- vigência da apólice;

- cobertura contratada;

- documentação;

- informações declaradas;

- condições previstas no contrato.

4.2 — Quem recebe a indenização?

Isso depende do tipo de cobertura acionada.

Em situações como invalidez, doenças graves, internação e afastamento do trabalho, o valor costuma ser pago ao próprio segurado.

Já em caso de falecimento, a indenização normalmente é destinada aos beneficiários indicados na apólice.

Um ponto importante é que o seguro de vida não integra inventário, permitindo que os recursos sejam liberados de forma mais rápida aos beneficiários após aprovação do sinistro.

5 — O que é aviso de sinistro?

É a comunicação formal feita à seguradora após a ocorrência de um evento previsto na apólice.

Essa etapa marca o início do processo de análise e costuma ser fundamental para que a seguradora possa solicitar documentos, verificar as condições contratuais e dar andamento ao caso.

Apesar de os termos serem frequentemente usados como sinônimos, existe uma diferença importante entre cada etapa do processo:

- Ocorrência do sinistro: é o evento em si, como uma invalidez, diagnóstico de doença grave ou falecimento previsto na cobertura.

- Aviso de sinistro: corresponde à comunicação formal feita à seguradora após o ocorrido.

- Análise do sinistro: é a etapa em que a seguradora avalia documentos, coberturas e condições previstas na apólice.

- Indenização: é o pagamento realizado ao segurado ou beneficiários após a aprovação do processo.

5.1 — Quem deve fazer o aviso?

Isso varia conforme a situação. Em coberturas utilizadas em vida, como invalidez ou doenças graves, o próprio segurado costuma realizar o aviso.

Em caso de falecimento, o processo normalmente pode ser iniciado pelos beneficiários ou representantes legais.

5.2 — Como comunicar um sinistro?

Hoje, muitas seguradoras oferecem canais digitais para facilitar o processo, incluindo:

- aplicativo;

- portal online;

- telefone;

- atendimento especializado.

Em geral, o aviso envolve:

- apresentação inicial do ocorrido;

- envio de documentos;

- preenchimento de formulários;

- acompanhamento da análise.

6 — O que fazer em caso de sinistro?

Em momentos delicados, ter clareza sobre os próximos passos ajuda a reduzir insegurança e organizar o processo com mais tranquilidade.

6.1 — Passo a passo em caso de sinistro:

- Verifique a cobertura contratada

O primeiro passo é consultar a apólice para entender se o evento está previsto entre as coberturas.

- Reúna os documentos necessários

Dependendo do tipo de sinistro, podem ser solicitados:

- laudos;

- exames;

- certidões;

- relatórios médicos;

- documentos pessoais.

- Faça o aviso de sinistro

A comunicação deve ser feita pelos canais indicados pela seguradora.

- Acompanhe a análise

Após envio da documentação, o caso passa por avaliação conforme as condições do contrato.

- Aguarde a conclusão

Em caso de aprovação, a indenização é liberada conforme os prazos previstos.

7 — Quais documentos podem ser solicitados?

A documentação varia conforme o tipo de cobertura acionada e as regras previstas na apólice.

7.1 — Documentos básicos

Entre os mais comuns, estão:

- documento de identificação;

- CPF;

- comprovantes;

- formulários da seguradora;

- dados bancários.

7.2 — Documentos em caso de sinistro no seguro de vida

Dependendo da situação, também podem ser solicitados:

- certidão de óbito;

- prontuários médicos;

- laudos;

- exames;

- boletim de ocorrência;

- relatórios hospitalares;

- documentos dos beneficiários.

O objetivo dessa etapa é permitir que a seguradora avalie corretamente o caso conforme as condições previstas em contrato.

8 — Como é feito o pagamento?

Após o envio da documentação, a seguradora realiza a análise do processo para verificar se o evento atende às condições da apólice.

Essa avaliação considera fatores como:

- vigência do seguro;

- cobertura contratada;

- informações prestadas;

- documentação enviada;

- condições previstas no contrato.

Quando o sinistro é aprovado, a indenização é liberada ao segurado ou beneficiários.

8.1 — Qual o valor da indenização em caso de sinistro?

O valor depende do capital segurado definido na apólice e da cobertura acionada.

Em algumas situações, o pagamento pode ser:

- integral;

- proporcional;

- diário, como em coberturas de internação.

Por isso, entender as condições do contrato é essencial para compreender como funciona a proteção financeira contratada.

9 — Quando um evento não é considerado sinistro?

Nem todo evento gera indenização no seguro de vida. Algumas situações podem não ser consideradas sinistro coberto, especialmente quando:

- o evento não está previsto na apólice;

- existe exclusão contratual;

- o seguro não está vigente;

- há carência aplicável;

- a documentação está incompleta;

- as condições contratuais não são atendidas.

Por isso, durante a contratação, é importante compreender:

- quais coberturas fazem parte do seguro;

- quais situações possuem limitação;

- e quais regras estão previstas na apólice.

Essa clareza ajuda a alinhar expectativas e garante mais segurança ao longo do uso do produto.

10 — Perguntas frequentes sobre sinistro

10.1 — O que significa sinistro?

É a ocorrência de um evento coberto pela apólice do seguro.

10.2 — O que é sinistro no seguro de vida?

É quando acontece uma situação prevista no contrato, como morte, invalidez ou doença grave, permitindo o acionamento da cobertura.

10.3 — Como funciona o sinistro do seguro de vida?

Após a ocorrência do evento, é feito o aviso à seguradora, seguido pela análise da documentação e possível pagamento da indenização.

10.4 — O que é um aviso de sinistro?

É a comunicação formal feita à seguradora após a ocorrência do evento coberto.

10.5 — Quem preenche o aviso?

O próprio segurado, beneficiário ou representante legal, dependendo da situação.

10.6 — Como devo avisar um sinistro?

Pelos canais indicados pela seguradora, como portal, aplicativo, telefone ou atendimento especializado.

10.7 — Quais são os tipos de sinistro?

Entre os mais comuns no seguro de vida estão:

- morte;

- invalidez;

- doenças graves;

- afastamento temporário;

- internação hospitalar.

10.8 — O que fazer em caso de sinistro?

Consultar a apólice, reunir documentos, comunicar a seguradora e acompanhar a análise.

10.9 — Como é feito o pagamento?

Após análise e aprovação da seguradora, conforme as condições previstas na apólice.

10.10 — Qual deve ser a primeira atitude a ser tomada?

Entender a cobertura contratada e realizar o aviso de sinistro à seguradora.

10.11 — AVC é considerado sinistro no seguro de vida?

Pode ser, desde que exista cobertura para doenças graves prevista na apólice contratada.