Embora a contratação de seguro de vida esteja crescendo entre os brasileiros, muitas dúvidas ainda acompanham o tema. Uma das mais comuns, em caso de apólice vigente, é sobre o pagamento dos recursos financeiros e se precisa de advogado para receber o seguro de vida.

Precisa de advogado para receber seguro de vida?

Você não é obrigado a procurar um advogado para receber o seguro de vida ou contratar uma apólice.

Porém a assistência jurídica pode ser essencial se a seguradora recusar o pagamento, pedir documentos excessivos em justificativa ou agir de má-fé.

Quando um advogado é realmente necessário no processo?

Não é preciso buscar suporte de um advogado especialista em seguros, mas ele é altamente recomendado em algumas situações:

- se houver negativa de pagamento;

- quando há dúvidas sobre os beneficiários;

- em contratos com cláusulas complexas;

- em casos de falecimento por causas controversas.

Como funciona o processo de solicitação do seguro?

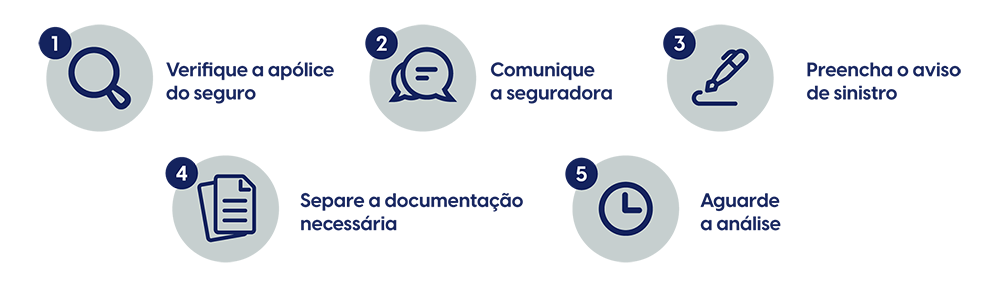

Solicitar a indenização é mais simples do que parece, mas é preciso se atentar a alguns pontos, seja você o segurado ou o beneficiário:

- Verifique a apólice do seguro: para solicitar o pagamento do seguro de vida, é importante checar se a ocorrência está prevista na cobertura da apólice.

- Comunique a seguradora: depois de confirmar que o evento é coberto pela apólice do seguro, você precisa acionar a seguradora e informá-los sobre o que aconteceu.

- Preencha o aviso de sinistro: a seguradora irá enviar um aviso de sinistro, um formulário que precisa ser preenchido com os dados do segurado e o motivo pelo qual a indenização está sendo requisitada.

- Separe a documentação necessária: faça o envio dos documentos solicitados pela seguradora – essas comprovações podem variar de acordo com o tipo de sinistro (evento ocorrido) ou até mesmo entre seguradoras.

- Aguarde a análise: com os documentos em mãos, a seguradora tem até 30 dias para retornar à solicitação. Ela tem o direito de solicitar outras informações e documentos, o que pode estender o prazo do pagamento. Caso esteja tudo certo e não sejam necessários novos documentos, a seguradora dá continuidade ao pagamento.

O prazo para reivindicar a indenização de um seguro de vida por falecimento é de três anos para beneficiários. Já em situações de invalidez ou cobertura para doenças, o segurado deve fazer a solicitação em até um ano.

Como saber se sou um beneficiário de um seguro de vida?

Muitas vezes a contratação de um seguro de vida pode ser feita de forma sigilosa pelo segurado, sem que membros da família sejam informados sobre a decisão. Ou ainda, o contrato pode ter sido esquecido pelo contratante, que acaba esquecendo de repassar a informação para a família.

Se você não sabe se é beneficiário de um seguro de vida contratado por um ente querido que faleceu, o primeiro passo é buscar informações: entre os pertences da pessoa, com empregadores, em bancos, nos contracheques, com contadores ou até mesmo na CNseg (Confederação Nacional das Seguradoras).

Quais documentos são necessários para receber o seguro de vida?

Está em dúvida de como receber o seguro de vida? Para dar início ao recebimento da indenização, os documentos essenciais são:

- certidão de óbito, em caso de falecimento;

- CPF e nome completo do titular do seguro de vida;

- documentos de identificação do solicitante (geralmente são exigidos CPF, nome e comprovante de endereço);

- apólice do seguro;

- laudos e registros médicos.

A solicitação de documentos pode variar de uma seguradora para outra. A Lei 15.040/2024 art. 86 prevê que a seguradora pode solicitar documentação complementar, de forma justificada, para o resgate do sinistro.

Em casos de falecimento do segurado, as empresas podem exigir:

- cópia autenticada da certidão de óbito;

- cópia do contrato do seguro;

- declaração de herdeiros;

- cópia da certidão de casamento ou nascimento, com data atualizada, extraída após o óbito;

- comprovante de pagamento das últimas mensalidades.

Já em situações de doenças e invalidez, outros documentos podem ser solicitados:

- cópias de todos os exames realizados;

- resumo de alta hospitalar.

Principais motivos para negativa do seguro pela seguradora

Em certos casos, a seguradora pode negar o pagamento do seguro de vida.

Dentre os principais motivos para essa negativa ocorrer estão:

- inadimplência e não pagamento dos prêmios pelo segurado;

- fornecimento de informações falsas por parte do contratante;

- descumprimento de questões contratuais;

- prazo de carência;

- alegação de risco não coberto ou doença pré-existente;

- término de contrato.

Como um advogado pode ajudar em casos problemáticos?

Se houver a negativa de pagamento da indenização por parte da seguradora, recomenda-se que o beneficiário busque suporte legal.

A lei prevê que, uma vez negada a cobertura, a seguradora deve entregar ao interessado documentos produzidos ou obtidos durante a análise que justifiquem a decisão.

Um advogado especialista em seguro de vida poderá ajudar a analisar o caso, interpretar o contrato e determinar se a negativa é fundamentada ou não. Caso a justificativa seja indevida, o advogado pode intervir junto à seguradora ou dar início a uma ação judicial, contestando a negativa e defendendo seus interesses e o acesso aos recursos financeiros a que você tem direito.

Quanto tempo demora para receber o seguro de vida após o falecimento?

Após a entrega da documentação completa, a Superintendência de Seguros Privados (Susep) estabelece que a seguradora tem 30 dias para efetuar o pagamento da indenização ao beneficiário, seja em um contrato individual ou coletivo, na conta indicada. O prazo pode ser prorrogado caso a seguradora entenda que necessita de documentos ou informações adicionais.

Por isso, tenha em mãos todos os documentos sinalizados anteriormente e os forneça o mais rápido possível para evitar atrasos ao receber o seguro de vida.

Uma vez finalizada a análise dos documentos e com a aprovação da seguradora, iniciam-se os trâmites de pagamento do seguro.

Dica extra

Tão importante quanto conhecer seus direitos e saber quando buscar apoio jurídico, é escolher uma seguradora confiável.

Busque informações sobre a empresa e conte com o auxílio de um corretor especializado. Verifique se a seguradora é registrada na Susep e avalie sua reputação. Considere também o tempo de atuação no mercado, as avaliações de clientes e o nível de transparência nos contratos.

A Omint Seguros possui diferentes opções de seguro, para você escolher a cobertura que mais se adequa às suas necessidades e ao seu momento de vida.

Faça uma simulação e descubra a sua melhor opção com a Omint: https://www.omint.com.br/seguro-vida/