O que é seguro de vida?

Contratar um seguro de vida individual é uma forma direta de proporcionar proteção financeira para você e para quem faz parte da sua vida. Mesmo assim, muitas pessoas adiam essa decisão por não entender como o produto funciona, quanto custa ou em quais situações ele pode ser utilizado.

Neste conteúdo, você vai entender o que é o seguro de vida individual, como ele funciona, quem pode contratar, quais são os principais tipos disponíveis e como escolher a proteção mais adequada para o seu perfil.

O que é seguro de vida individual?

O seguro de vida individual é uma proteção financeira contratada por uma pessoa física para si mesma, podendo incluir seus dependentes, quando for o caso.

Nesse modelo, o foco está tanto no uso em vida, preservando a estabilidade financeira em situações como doenças graves, invalidez ou outras condições que impeçam o segurado de gerar renda, quanto na organização da sucessão patrimonial, em caso de falecimento.

Diferente de planos coletivos ou empresariais, o seguro de vida pessoal, particular ou individual é personalizado. A contratação é feita de forma direta, com escolha de coberturas, capital segurado e serviços conforme o perfil de cada pessoa.

Mesmo assim, a adesão ainda é baixa no país. Dados da FenaPrevi indicam que apenas 18% dos brasileiros possuem seguro de vida. Ao mesmo tempo, a modalidade individual vem crescendo, impulsionada pela maior conscientização sobre planejamento financeiro e proteção de renda.

Como funciona o seguro de vida individual?

O seguro de vida individual funciona como um contrato de proteção financeira entre você e a seguradora. Esse contrato é formalizado na apólice, documento que reúne todas as regras do seguro, como coberturas, valores, prazos e condições de uso.

Quem contrata o seguro é chamado de segurado. É essa pessoa que fica protegida pelas coberturas e, também, quem escolhe os beneficiários, que podem receber o pagamento caso ocorra falecimento.

Para manter o seguro ativo, o segurado paga um valor periódico à seguradora, chamado de prêmio. Esse pagamento pode ser mensal, trimestral, semestral ou anual, dependendo do plano contratado.

Na apólice também é definido o capital segurado, que é o valor financeiro previsto para pagamento quando acontece um evento coberto.

Esses eventos são as coberturas, como morte, invalidez, doenças graves ou afastamento temporário do trabalho, por exemplo. Cada seguro pode combinar diferentes proteções, de acordo com o perfil de quem contrata.

Quando uma dessas situações ocorre, acontece o sinistro. É o nome usado pelo mercado para indicar que a cobertura foi acionada. Após a análise e aprovação da seguradora, é feita a indenização, ou seja, o pagamento do valor previsto, que pode ser recebido pelo próprio segurado (em vida) ou pelos beneficiários.

Alguns planos ainda preveem carência, que é um prazo inicial em que determinadas coberturas ainda não podem ser utilizadas. Por isso, é importante sempre conferir as condições descritas na apólice.

Dessa forma, o seguro de vida pessoal funciona como uma rede de proteção: você define as coberturas, mantém o pagamento em dia e conta com suporte financeiro sempre que um imprevisto sinalizado no contrato acontecer.

>> Leia também: vale a pena contratar um seguro de vida em 2026?

Quem pode contratar um seguro de vida pessoal?

Ao contrário do que ainda se imagina, o seguro de vida pessoal não é exclusivo para quem tem filhos ou uma família constituída. Qualquer pessoa maior de idade pode contratar um seguro de vida individual ou seguro de vida particular, desde que atenda às regras de aceitação da seguradora.

Como o foco do produto é proteger a renda e a estabilidade financeira do próprio segurado, ele faz sentido em diferentes momentos da vida.

Entre os perfis mais comuns estão:

- solteiros, que desejam preservar a própria autonomia financeira em caso de doença ou afastamento do trabalho;

- profissionais autônomos, liberais e MEIs, que dependem diretamente da própria capacidade de trabalhar para gerar renda;

- pessoas sem dependentes, mas que querem evitar endividamento ou uso de reservas em situações imprevistas;

- quem deseja proteger patrimônio, projetos e planejamento financeiro de longo prazo.

Nesses casos, o seguro de vida para solteiros, por exemplo, pode ser utilizado pelo próprio segurado em vida, ajudando a manter despesas pessoais, tratamentos de saúde ou compromissos financeiros caso algo impeça temporariamente ou permanentemente a geração de renda.

Ou seja, o seguro de vida particular é uma ferramenta de planejamento financeiro. Ele acompanha diferentes fases da vida e pode ser ajustado conforme as necessidades de cada pessoa.

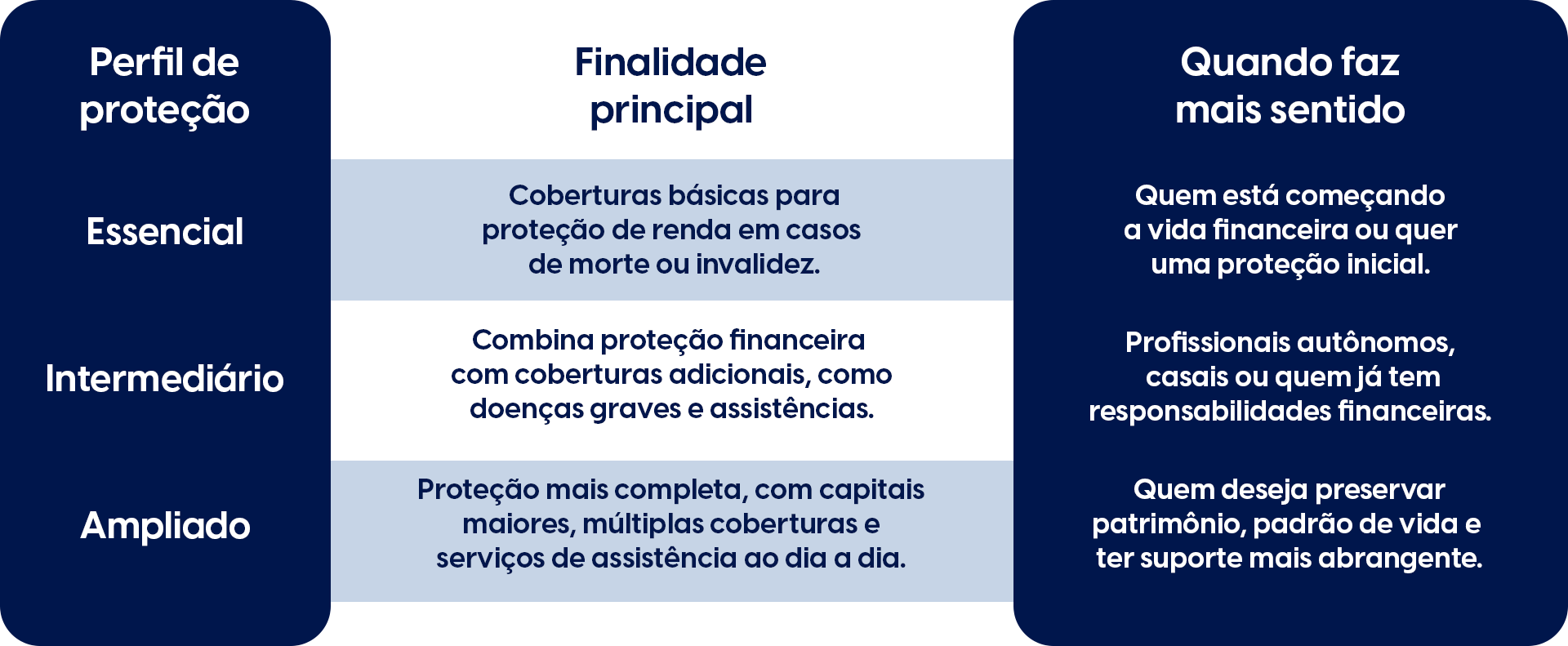

Quais são os tipos de seguro de vida?

Quando se fala em tipos de seguros de vida, é comum imaginar produtos totalmente diferentes. No caso do seguro de vida individual, porém, a lógica é outra.

A estrutura é a mesma: uma proteção financeira personalizada, contratada por uma pessoa física. O que muda é o nível de cobertura, o capital segurado e os serviços incluídos, que se adaptam ao momento de vida e às necessidades de cada perfil.

É possível encontrar formatos como:

Independente do formato, o princípio é o mesmo: garantir recursos para manter a estabilidade financeira diante de imprevistos, seja em vida ou em caso de falecimento.

Por isso, a escolha não depende de “qual tipo é melhor”, mas de qual nível de proteção faz mais sentido para a sua realidade atual.

Quanto custa um seguro de vida individual?

Uma das dúvidas mais comuns de quem começa a pesquisar é: quanto custa um seguro de vida individual?

A resposta é simples: o valor não é fixo. O seguro de vida é personalizado, então o valor sempre varia conforme o perfil de cada pessoa e com o nível de proteção escolhido.

Alguns fatores que influenciam no custo são:

- idade no momento da contratação;

• capital segurado, que é o valor definido para proteção financeira;

• coberturas incluídas, como invalidez, doenças graves ou assistências;

• profissão e rotina de risco;

• condições de saúde e histórico clínico.

De modo geral, quanto mais cedo o seguro é contratado, mais acessível tende a ser o valor.

Por isso, em vez de buscar um “valor médio”, o mais indicado é avaliar as necessidades da sua rotina e escolher uma proteção sob medida. Assim, você paga pelo que realmente faz sentido para o seu momento de vida.

Vantagens de contratar um seguro de vida individual

Entre as principais vantagens, estão:

- proteção da renda em vida, com proteção financeira em casos de invalidez, doenças graves ou afastamentos que impeçam o segurado de trabalhar

• coberturas para situações de alto impacto, que ajudam a evitar endividamento ou uso de reservas e investimentos

• sucessão patrimonial mais simples, já que a indenização é paga diretamente aos beneficiários, sem necessidade de inventário, permitindo que um momento de falecimento seja atravessado pelos familiares de forma mais tranquila

• assistências agregadas ao dia a dia, como serviços residenciais emergenciais, orientação nutricional, apoio psicológico e suporte para pets, dependendo do plano contratado

• mais previsibilidade e tranquilidade para a família, que conta com recursos imediatos em momentos delicados

No entanto, o seguro de vida não substitui investimentos ou reserva de emergência. Ele complementa essa estrutura, oferecendo uma camada extra de segurança para proteger o que você já construiu.

Como fazer um seguro de vida individual?

Agora que você já entendeu como funciona o seguro de vida individual e quais benefícios ele oferece, o próximo passo é saber como se contrata um seguro de vida.

De forma geral, o caminho envolve:

- avaliar suas necessidades atuais, considerando renda, padrão de vida, responsabilidades financeiras e possíveis dependentes

• definir o capital segurado, ou seja, o valor de proteção que você deseja garantir para si ou para seus beneficiários

• escolher as coberturas, como proteção para invalidez, doenças graves, afastamentos ou falecimento

• indicar beneficiários, que são as pessoas que poderão receber a indenização em caso de morte

• responder a uma análise de saúde, com informações básicas para a seguradora avaliar o risco

• assinar a proposta e a apólice, formalizando a contratação

• escolher o canal de atendimento, que pode ser online ou com apoio de um corretor ou consultor especializado

Como cada pessoa tem um momento de vida diferente, entender como fazer um seguro de vida passa menos por escolher “o plano mais completo” e mais por montar uma proteção coerente com seus objetivos.

Procure um consultor e escolha a melhor opção para você

Contratar um seguro de vida individual envolve decisões técnicas que influenciam o nível de proteção da apólice. Nesse processo, o consultor especializado tem papel central.

É ele quem conduz a análise do seu perfil, entende sua rotina, avalia renda, compromissos e objetivos e, a partir disso, indica as soluções mais adequadas. Também traduz os termos do contrato, esclarece dúvidas e orienta a escolha das coberturas com mais segurança.

Essa orientação ajuda a estruturar uma proteção coerente, evitando excessos, lacunas ou combinações que não façam sentido para a sua realidade.

Na Omint, o atendimento é consultivo e personalizado. Cada proposta é construída segundo as necessidades do segurado, com coberturas ajustáveis, assistências agregadas e suporte em vida e no falecimento.

Se você quer entender como fazer um seguro de vida individual, conversar com um consultor é o caminho para receber uma recomendação sob medida e contratar com mais clareza e confiança.