Imagine ter a vida organizada, a carreira em ascensão, a família com saúde, viagens planejadas e projetos para o futuro, até que um imprevisto muda tudo de repente.

Nesses momentos, o seguro de vida deixa de ser apenas uma proteção para o futuro e se transforma em um apoio essencial para viver o presente com mais segurança.

Uma pesquisa da FenaPrevi, em parceria com o Datafolha (setembro de 2024), mostra que 82% dos adultos no Brasil ainda não têm seguro de vida individual, um dado que destaca como muitos ainda estão desprotegidos diante de situações inesperadas.

O estudo também aponta que os prêmios do seguro de vida cresceram 21,5% e que as indenizações já somam R$ 16 bilhões em 2024, um reflexo da força e da importância do setor.

Neste artigo, você vai entender como funciona o seguro de vida para uso em vida e conhecer seus benefícios. Aproveite a leitura!

O que é seguro de vida em vida?

Durante a contratação de um seguro de vida, além da cobertura tradicional em caso de falecimento, é possível incluir proteções adicionais que podem ser utilizadas ainda em vida, como em situações de doenças graves ou invalidez.

Essas coberturas ampliam a função do seguro, oferecendo suporte financeiro direto ao segurado em momentos inesperados que podem comprometer o patrimônio ou o padrão de vida.

Posso usar o seguro de vida ainda em vida?

Sim, é possível utilizar o seguro de vida ainda em vida, desde que a apólice inclua coberturas específicas para esse tipo de situação.

Na prática, isso significa que o segurado pode acionar o seguro em momentos críticos, como no diagnóstico de uma doença grave ou em casos de invalidez permanente.

Nessas circunstâncias, ao ocorrer um sinistro previsto em contrato, o segurado pode solicitar a indenização contratada e utilizar o valor para enfrentar os impactos financeiros causados.

Quais são os benefícios de um seguro de vida em vida? É vantajoso contratar?

Mais do que uma proteção para momentos de ausência, o seguro de vida em vida é uma ferramenta estratégica para garantir segurança financeira ao segurado e seus beneficiários.

Ele oferece recursos que podem ser utilizados ainda em vida, ampliando a proteção patrimonial e a previsibilidade financeira. Confira alguns dos principais benefícios:

Proteção financeira

A primeira grande vantagem do seguro de vida em vida é a proteção financeira.

Em caso de imprevistos, você não precisa recorrer ao patrimônio da família, vender bens ou comprometer investimentos. O seguro oferece recursos que podem ser usados para a necessidade imediata.

Esse alívio financeiro é essencial em momentos delicados, trazendo tranquilidade para que você e sua família foquem no que realmente importa.

Cobertura em caso de doenças graves

Uma das situações mais comuns para o acionamento do seguro de vida em vida é o diagnóstico de doenças graves como câncer, AVC ou infarto.

Essas condições geralmente envolvem altos custos com tratamentos, medicamentos e adaptações no estilo de vida.

Contar com o apoio de um seguro que disponibiliza recursos nesse momento faz toda a diferença.

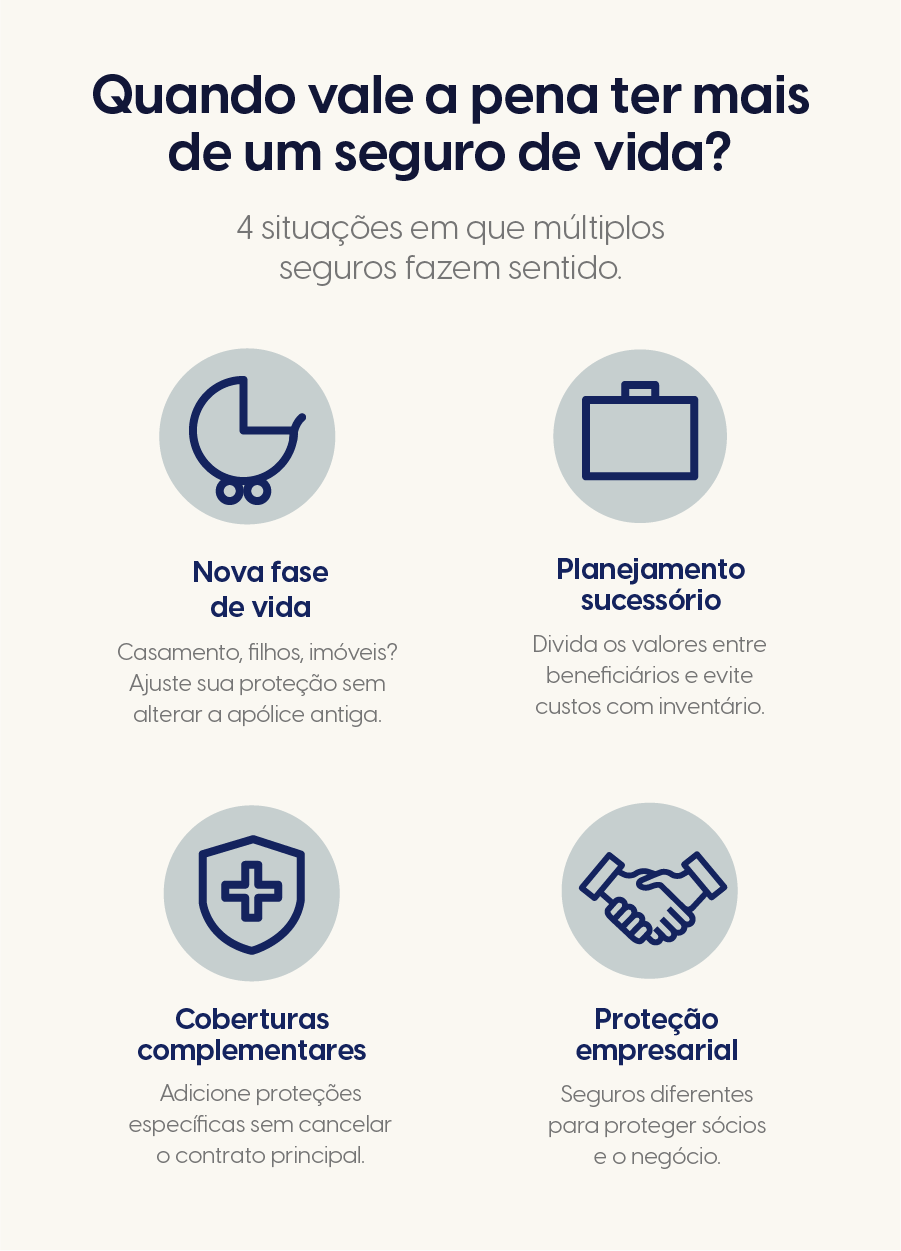

Planejamento sucessório

O seguro de vida é uma ferramenta estratégica no planejamento patrimonial, pois não integra o inventário e não está sujeito às burocracias da partilha de bens. Isso garante a liberação rápida dos recursos aos beneficiários após o falecimento do segurado.

Receber a indenização antecipadamente também contribui para uma sucessão patrimonial mais eficiente, permitindo a quitação de dívidas, a preservação de investimentos e a organização dos bens de forma planejada e tranquila.

Leia: Qual a importância do seguro de vida para jovens?

3 situações em que é possível usar o seguro de vida ainda em vida

1. Invalidez

O seguro de vida também pode ser acionado em casos de invalidez, desde que essa cobertura esteja incluída na apólice. Seja por acidente ou doença, a invalidez permanente garante o pagamento da indenização, oferecendo suporte financeiro imediato.

O valor recebido pode ser usado para:

- Tratamentos.

- Terapias de reabilitação.

- Adaptação da residência.

- Aquisição de próteses.

- Outras necessidades que facilitem a rotina.

Dessa forma, é possível focar na recuperação e se adaptar às novas condições com mais tranquilidade, sem a pressão de custos inesperados, mantendo qualidade de vida e segurança financeira.

2. Doenças graves

O seguro de vida também pode incluir cobertura para doenças graves, permitindo que o segurado receba a indenização ainda em vida, desde que essa proteção esteja prevista na apólice.

Ao ser diagnosticado com uma condição grave após a contratação, o segurado pode acionar a seguradora e acessar os recursos contratados para enfrentar o momento com mais segurança.

Por exemplo, em casos que exigem tratamentos complexos, como sessões de hemodiálise, cirurgias especializadas ou medicamentos de alto custo, a indenização pode ser usada para custear despesas médicas, adaptar a rotina ou realizar melhorias na residência conforme as novas necessidades.

Esse suporte financeiro imediato reduz o impacto emocional e econômico, permitindo que o foco esteja na recuperação e na preservação da qualidade de vida, sem comprometer o patrimônio familiar.

3. DIH – Diária de Internação Hospitalar

Usufruir do seguro de vida em vida também pode significar receber assistência financeira em casos de internação hospitalar, por meio da cobertura de Diária por Internação Hospitalar (DIH).

Com essa proteção, o segurado recebe um valor fixo por cada dia de internação decorrente de doença grave ou acidente, desde que a apólice esteja vigente.

Essa indenização funciona como um suporte direto, ajudando a cobrir despesas diárias, custos adicionais ou até complementar a renda durante o período de afastamento do trabalho.

A DIH é especialmente vantajosa para profissionais autônomos e liberais, pois permite que o foco esteja totalmente na recuperação, sem preocupações com os impactos financeiros da internação.

Ter um plano de saúde substitui o seguro de vida?

Embora o plano de saúde seja essencial para garantir acesso a cuidados médicos e preservar a saúde, ele não oferece proteção financeira, justamente o papel que o seguro de vida desempenha.

Muitos tratamentos, especialmente os mais complexos, como cirurgias e internações prolongadas, nem sempre são totalmente cobertos pelos planos.

Nesse contexto, o seguro de vida em vida permite ao segurado utilizar a indenização para suprir necessidades imediatas, como custear tratamentos particulares, complementar terapias ou arcar com despesas do dia a dia, como contas e boletos.

Além disso, o seguro funciona como um recurso estratégico para manter o padrão de vida diante de situações inesperadas, proporcionando alívio financeiro e tranquilidade para enfrentar momentos adversos com mais segurança.

Leia: Melhor seguro de vida: como fazer a escolha correta para o seu momento de vida.

Por que contratar o Seguro de Vida Individual?

Contratar um Seguro de Vida Individual é escolher proteção, liberdade e tranquilidade para você e para quem ama.

Com o Seguro de Vida da Omint, por exemplo, você encontra opções personalizadas para diferentes perfis e fases da vida, com coberturas completas e serviços de assistência que fazem a diferença no dia a dia.

Isso permite manter seu padrão de vida, cuidar da saúde e garantir segurança financeira sem abrir mão dos seus planos.

Optar por esse tipo de seguro é uma decisão estratégica: você protege o presente, organiza o futuro e vive com mais confiança.

Faça uma simulação no site da Omint e descubra a melhor opção para você.

Referências:

- Pesquisa Fenaprevi | Datafolha (Fenaprevi / Datafolha, setembro de 2024). FENAPREVI — Federação Nacional de Previdência Privada e Vida; DATAFOLHA. Pesquisa Fenaprevi | Datafolha. Brasil: Fenaprevi, nov. 2024. Estudo realizado em setembro de 2024. Disponível em: https://fenaprevi.org.br/publicacoes/pesquisa-fena-previ-datafolha

- InfoMoney – “Seguro de vida em vida? Conheça as proteções que podem te ajudar hoje” BATISTA, Victor Hugo. Seguro de vida em vida? Conheça as proteções que podem te ajudar hoje. InfoMoney, 18 ago. 2025. Disponível em: https://www.infomoney.com.br/minhas-financas/seguro-de-vida-em-vida-conheca-as-protecoes-que-podem-te-ajudar-hoje/